US-Business-Banking für Ihre LLC: Mercury, Relay, Wise und Co.

Die LLC steht, die EIN ist da, jetzt brauchen Sie ein Geschäftskonto, das sich remote eröffnen lässt und Nicht-Residenten nicht kündigt. Welche Anbieter wirklich funktionieren, mit Vergleich und klaren Grenzen. Stand 2026.

Die LLC ist gegründet, die EIN ist da. Jetzt fehlt das Stück, an dem viele hängen bleiben: ein Geschäftskonto, das Sie als Nicht-Resident remote eröffnen können und das Sie nicht nach drei Monaten wieder kündigt. Dieser Artikel zeigt, welche Anbieter dafür wirklich funktionieren, was sie unterscheidet und wo ihre Grenzen liegen.

Was Sie zum Eröffnen brauchen

Für ein US-Geschäftskonto Ihrer LLC brauchen Sie in der Regel kein US-Sozialversicherungsnummer (SSN). Das ist die wichtigste Entwarnung vorweg. Die gängigen Anbieter eröffnen mit:

- Ihrer EIN (der Steuernummer der LLC),

- den Gründungsunterlagen (Articles of Organization),

- Ihrem Reisepass zur Identitätsprüfung,

- einer Beschreibung Ihres Geschäfts (KYC).

Welche US-Identifikationsnummern Sie wofür brauchen und warum die EIN hier reicht, steht im Beitrag ITIN, SSN und EIN. Wie die LLC überhaupt aufgesetzt wird, erklärt der Beitrag US-LLC gründen.

Die Optionen im Vergleich

| Anbieter | Remote eröffnbar | EIN/LLC nötig | Multi-Currency | FDIC/Sicherung | Bester Use-Case |

|---|---|---|---|---|---|

| Mercury | ja | ja | begrenzt | über Partnerbanken | Standard-Konto für die Nicht-Resident-LLC |

| Relay | ja | ja | begrenzt | über Partnerbank | Alternative mit mehreren Unterkonten |

| Wise Business | ja | nein | stark (40+ Währungen) | gesichert, keine FDIC | Multi-Currency-Schicht, Auslandszahlungen |

| Payoneer | ja | teils | mittel | gesichert | Marketplace-Auszahlungen |

| Airwallex | ja | teils | stark | gesichert | Multi-Currency für skalierende Firmen |

| Chase Business | nein (vor Ort) | ja | nein | FDIC | nur wenn Sie ohnehin in die USA reisen |

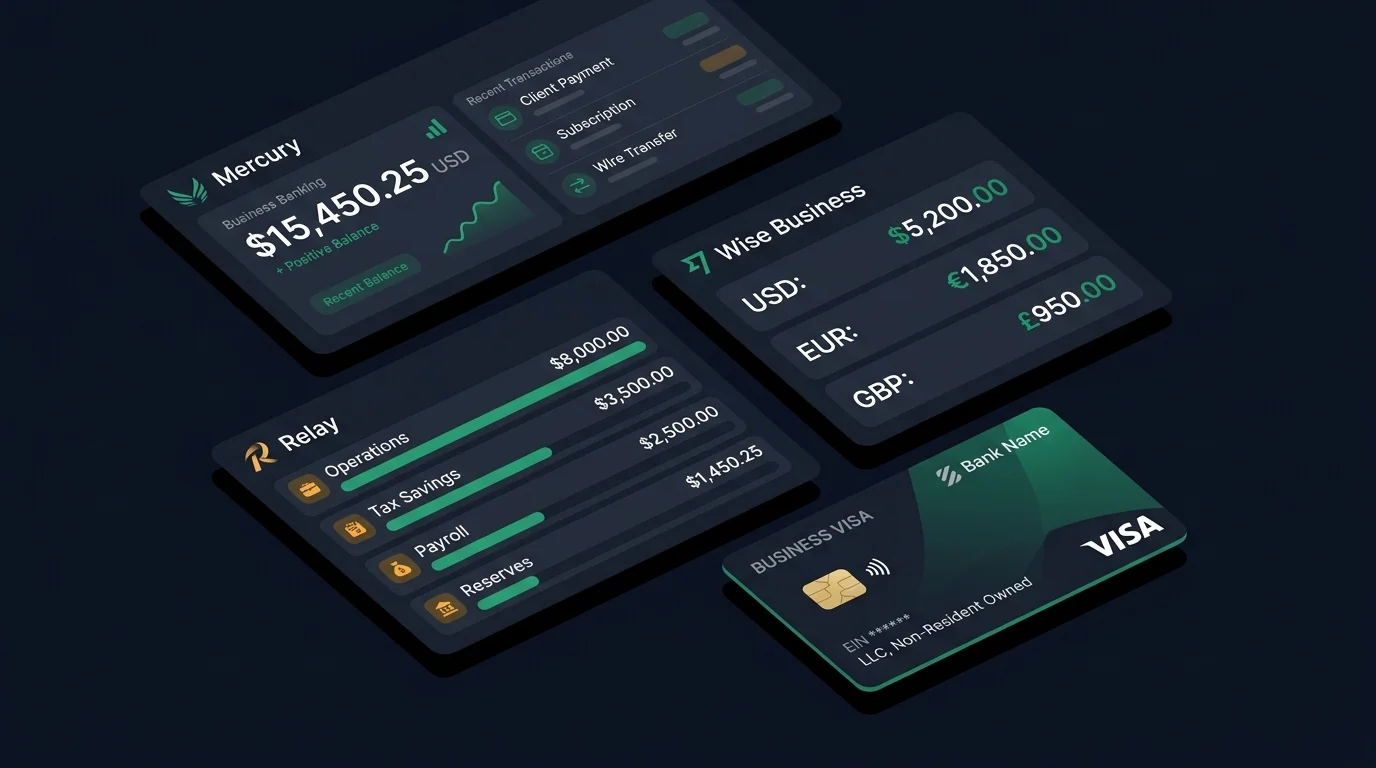

Mercury: der Standard für die Nicht-Resident-LLC

Mercury ist für die meisten ortsunabhängigen LLC-Eigentümer der naheliegende Startpunkt. Die Eröffnung läuft komplett online, das Konto ist in der Basis kostenlos, und die Oberfläche ist modern. Für eine von einem Nicht-Residenten gehaltene US-LLC ist es das am häufigsten genutzte Konto.

Zu den Grenzen: Mercury ist selbst keine Bank, sondern arbeitet mit Partnerbanken, über die die Einlagensicherung (FDIC) läuft. Die KYC-Prüfung ist über die Jahre strenger geworden, und Mercury nimmt Kunden aus bestimmten Ländern nicht an. Sie müssen plausibel machen, dass Ihre LLC ein echtes Geschäft mit Bezug zu den USA betreibt. Wer das sauber darstellt, hat in der Regel keine Probleme.

Relay: die naheliegende Alternative

Relay ist die zweite Adresse, wenn Mercury nicht passt oder Sie eine Streuung wollen. Stark ist Relay bei mehreren Unterkonten und Karten unter einem Dach, was sich für sauberes Ablegen von Rücklagen (Steuern, Ausgaben, Gewinn) eignet. Auch Relay arbeitet mit einer Partnerbank und akzeptiert Nicht-Resident-LLCs.

Der praktische Punkt: Ein zweites Konto bei einem anderen Anbieter ist keine Spielerei, sondern Absicherung. Genau wie beim Broker gilt, dass ein einzelnes gekündigtes Konto nicht weh tut, wenn ein zweites läuft. Dieselbe Logik steht hinter dem Rat, vor dem Wegzug aufzustocken.

Wise Business: die Multi-Currency-Schicht

Wise Business ist etwas anderes als Mercury oder Relay: kein US-Bankkonto, sondern ein Multi-Currency-Konto mit lokalen Kontodaten in Dollar, Euro, Pfund und vielen weiteren Währungen. Der große Vorteil ist der echte Mittelkurs (der reale Wechselkurs) und die niedrigen Gebühren bei Zahlungen in andere Währungen.

Wise braucht keine US-LLC und keine EIN, Sie können es auch ohne US-Firma nutzen. Dafür ist es keine vollwertige US-Bank: Es gibt keine FDIC-Einlagensicherung, sondern eine regulatorische Sicherung der Gelder. Für viele ist die sinnvolle Kombination daher: ein echtes US-Geschäftskonto (Mercury oder Relay) plus Wise als Schicht für internationale Zahlungen und Fremdwährungen.

Payoneer und Airwallex: für Auszahlungen und Skalierung

Payoneer spielt seine Stärke aus, wenn Sie Auszahlungen von Marktplätzen oder Plattformen empfangen, die Payoneer direkt unterstützen. Als alleiniges Geschäftskonto ist es selten die erste Wahl.

Airwallex richtet sich an Firmen mit echtem internationalem Zahlungsverkehr und bietet starke Multi-Currency-Funktionen. Für die typische Ein-Personen-LLC am Anfang ist es meist mehr als nötig, für wachsende Strukturen aber einen Blick wert.

Brex und klassische Banken

Brex wird oft genannt, hat sich aber zunehmend auf finanzierte Startups und größere Firmen ausgerichtet und ist für die einfache Nicht-Resident-LLC selten der passende Weg.

Klassische Banken wie Chase Business sind solide, verlangen aber in aller Regel persönliches Erscheinen in einer US-Filiale und oft eine SSN oder ITIN. Remote ist das selten praktikabel. Sinnvoll wird es höchstens, wenn Sie ohnehin in die USA reisen.

Wie ich es aufstellen würde

Aus der Praxis ergibt sich ein einfaches Muster:

- Mercury als Standardkonto für die laufenden Geschäfte der LLC.

- Wise Business als Multi-Currency-Schicht für Zahlungen in Euro und anderen Währungen.

- Ein zweites US-Konto (etwa Relay) als Absicherung gegen den Fall, dass ein Anbieter Sie eines Tages doch kündigt.

Diese Streuung kostet wenig und nimmt dem größten Risiko die Spitze: plötzlich ohne funktionierendes Konto dazustehen.

Das Wichtigste in Kürze

- Für ein US-Geschäftskonto Ihrer LLC brauchen Sie meist keine SSN, sondern EIN, Gründungsunterlagen und Pass.

- Mercury ist der gängige Standard für Nicht-Resident-LLCs, Relay die naheliegende Alternative mit Unterkonten.

- Wise Business ist keine US-Bank, aber die beste Multi-Currency-Schicht. Ideal in Kombination.

- Streuen Sie auf mindestens zwei Konten, um nicht von einer einzelnen Kündigung getroffen zu werden.

Wir richten die LLC, die EIN und das passende Banking gemeinsam ein. Den Ablauf sehen Sie auf den Seiten zum LLC-Gründungsservice und zur EIN-Beantragung. Wie die LLC steuerlich einzuordnen ist, steht im Beitrag US-LLC und deutsche Steuer.

Dieser Artikel ist eine sachliche Einordnung und keine Rechts-, Steuer- oder Anlageberatung. Konditionen, Gebühren und die Akzeptanz von Nicht-Residenten ändern sich laufend. Prüfen Sie den aktuellen Stand beim jeweiligen Anbieter.

Geschrieben von Chris Natterer

Gründer von Globalization Guide. Ich helfe internationalen Unternehmern, sich im Ausland richtig aufzustellen: Firma, Steuern, Banking und der ganze praktische Teil rund ums Auswandern und ortsunabhängige Leben. Selbst seit 2016 unterwegs, Globalization Guide seit 2019.