Wegzug nach EU, Schweiz oder Drittstaat: was das Zielland steuerlich ändert

Macht es für die Wegzugsteuer einen Unterschied, ob Sie in die EU, die Schweiz oder einen Drittstaat ziehen? Seit 2022 weniger als gedacht, mit zwei wichtigen Ausnahmen. Einfach erklärt, mit Paragraphen. Stand 2026.

Eine Frage kommt beim Auswandern fast immer: Macht es für die Steuer einen Unterschied, wohin ich ziehe, in die EU, in die Schweiz oder in einen Drittstaat wie Dubai? Die Antwort hat sich seit 2022 geändert. Für die meisten Punkte ist das Zielland heute weniger entscheidend als früher, aber es gibt zwei wichtige Ausnahmen und einen Sonderfall, bei dem das Zielland sehr wohl zählt. Dieser Artikel sortiert das.

Die kurze Antwort

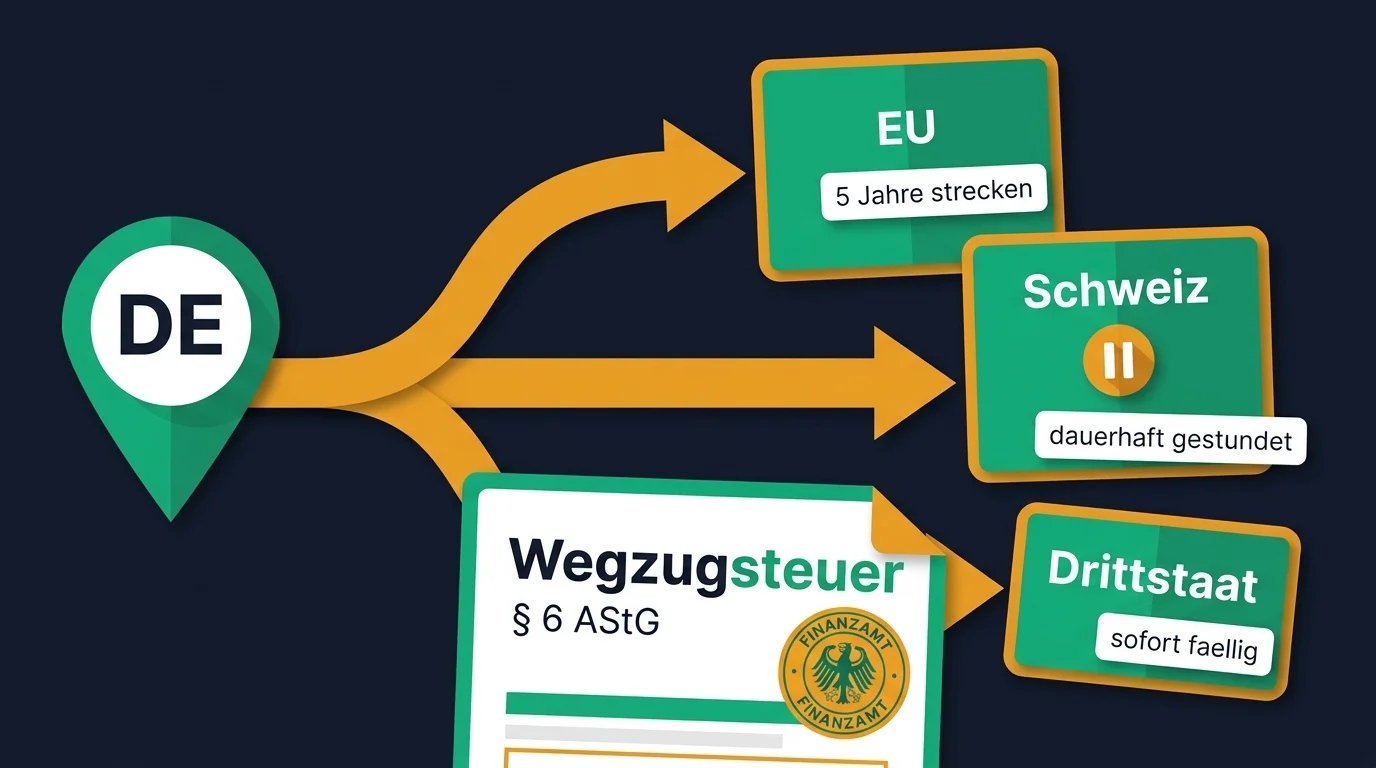

- Die Wegzugsbesteuerung auf Firmenanteile (§ 6 AStG) fällt seit 2022 unabhängig vom Zielland an. Die frühere Sonderbehandlung für EU-Umzüge ist weg.

- Ausnahme 1, die Schweiz: Hier muss die Steuer dauerhaft und zinslos gestundet werden. Das ist der wichtigste Vorteil eines Zielorts.

- Ausnahme 2, betriebliche Wirtschaftsgüter: Werden Betriebsvermögen in die EU oder den EWR verlagert, lässt sich die Entstrickungssteuer auf fünf Jahre strecken (§ 4g EStG). In einen Drittstaat nicht.

- Beim Sonderthema erweitert beschränkte Steuerpflicht (§ 2 AStG) zählt das Zielland sehr wohl, aber anders als die meisten denken.

Der Rest des Artikels erklärt diese Punkte der Reihe nach.

Seit 2022: die EU ist kein steuerlicher Sonderfall mehr

Bis Ende 2021 galt: Wer mit einer wertvollen GmbH-Beteiligung innerhalb der EU oder des EWR umzog, konnte die Wegzugsbesteuerung unbegrenzt und zinslos stunden. Wer in einen Drittstaat zog, musste sofort zahlen. Das Zielland war also entscheidend.

Seit 2022 ist diese Unterscheidung gefallen. Heute gilt für alle dasselbe: Sie können die Steuer auf Antrag in sieben Jahresraten zahlen, zinslos, aber in der Regel nur gegen eine Sicherheit (§ 6 Absatz 4 AStG). Ob Sie nach Spanien oder nach Dubai ziehen, ändert daran nichts mehr. Wie die Wegzugsbesteuerung im Detail funktioniert, steht im Beitrag Trifft mich die Wegzugsbesteuerung?.

Die wichtigste Konsequenz: Der alte Rat “zieh in die EU, dann ist die Wegzugsteuer kein Problem” stimmt seit 2022 nicht mehr.

Ausnahme 1: die Schweiz

Die Schweiz ist der wichtigste Sonderfall. Der Bundesfinanzhof hat 2023 entschieden, dass die Wegzugsbesteuerung bei einem Umzug in die Schweiz dauerhaft und zinslos gestundet werden muss. Hintergrund ist das Freizügigkeitsabkommen zwischen der Schweiz und der EU.

Praktisch heißt das: Wer mit einer GmbH-Beteiligung in die Schweiz zieht, zahlt die Steuer nicht sofort, sondern erst dann, wenn er die Anteile tatsächlich verkauft. Das ist faktisch der Zustand, den es bis 2021 für die ganze EU gab, und den es heute nur noch für die Schweiz gibt.

Das gilt nur für die Schweiz und nur wegen dieses besonderen Abkommens. Es ist kein allgemeiner Freibrief und keine Bauanleitung dafür, die Steuer komplett zu vermeiden. Verkaufen Sie die Anteile später, wird die Steuer fällig.

Ausnahme 2: betriebliche Wirtschaftsgüter in die EU

Die zweite Ausnahme betrifft nicht private Firmenanteile, sondern Betriebsvermögen. Wenn Sie Wirtschaftsgüter aus einem deutschen Betrieb ins Ausland verlagern, etwa Maschinen, Patente oder einen ganzen Betriebsteil, greift die Entstrickungsbesteuerung. Sie versteuert die stillen Reserven, also den Wertzuwachs, der bis dahin in Deutschland entstanden ist. Mehr dazu im Beitrag zur Entstrickungsbesteuerung.

Hier zählt das Zielland: Werden die Wirtschaftsgüter in die EU oder den EWR verlagert, können Sie die Steuer über einen sogenannten Ausgleichsposten auf fünf Jahre strecken (§ 4g EStG). Bei einer Verlagerung in einen Drittstaat gibt es diese Streckung nicht, dort wird sofort fällig.

Für unternehmerische Auswanderer mit echtem Betriebsvermögen kann die Wahl EU statt Drittstaat also einen spürbaren Liquiditätsunterschied machen.

Der Sonderfall: erweitert beschränkte Steuerpflicht (§ 2 AStG)

Beim letzten Punkt zählt das Zielland besonders, aber nicht so, wie viele hoffen. Die erweitert beschränkte Steuerpflicht nach § 2 AStG sorgt dafür, dass bestimmte deutsche Einkünfte nach dem Wegzug noch bis zu zehn Jahre weiter in Deutschland besteuert werden.

Sie greift aber nur, wenn Sie in ein Niedrigsteuerland ziehen und weiterhin wesentliche wirtschaftliche Interessen in Deutschland haben. Das Gesetz definiert ein Niedrigsteuerland grob als ein Land, in dem Ihre Steuerlast deutlich unter der deutschen liegt.

Die Folge ist etwas paradox: Gerade die klassischen Niedrigsteuer-Ziele wie Dubai lösen diese verlängerte Nachhaftung eher aus als ein Umzug in ein normal besteuertes Land. Ein Drittstaat mit “normaler” Steuer ist hier also nicht automatisch schlechter als die EU. Es kommt auf die konkrete Steuerlast im Zielland an, nicht auf EU oder Nicht-EU. Welche Steuern beim Wegzug insgesamt zusammenkommen, zeigt der Überblick zu Auswandern und Steuern.

Das Wichtigste in Kürze

- Für die Wegzugsbesteuerung auf Firmenanteile ist das Zielland seit 2022 weitgehend egal. Der alte EU-Vorteil ist weg.

- Schweiz: dauerhafte, zinslose Stundung der Wegzugsteuer (BFH 2023). Der größte zielland-abhängige Vorteil.

- Betriebsvermögen in die EU oder den EWR: Entstrickungssteuer über fünf Jahre streckbar (§ 4g EStG). In einen Drittstaat nicht.

- § 2 AStG: Hier zählt nicht EU oder Nicht-EU, sondern ob das Zielland ein Niedrigsteuerland ist.

Die Reihenfolge bleibt entscheidend: erst die deutsche Steuerpflicht sauber beenden, dann die Struktur im Ausland aufsetzen, nicht umgekehrt.

Dieser Artikel erklärt die Grundlagen und ist keine Steuerberatung. Die Regeln hängen stark vom Einzelfall, vom Zielland und vom konkreten Vermögen ab. Lassen Sie Ihren Fall von einem Steuerberater prüfen.

Geschrieben von Chris Natterer

Gründer von Globalization Guide. Ich helfe internationalen Unternehmern, sich im Ausland richtig aufzustellen: Firma, Steuern, Banking und der ganze praktische Teil rund ums Auswandern und ortsunabhängige Leben. Selbst seit 2016 unterwegs, Globalization Guide seit 2019.