Trifft mich die Entstrickungsteuer, wenn ich mit meinem Business auswandere?

Die Entstrickungsteuer ist die Wegzugsteuer für Selbstständige und Firmen. Wen sie trifft, wann sie ausgelöst wird und warum die Betriebsstätte über alles entscheidet. Einfach erklärt, mit Paragraphen und Quellen, Stand 2026.

Wenn ein Selbstständiger oder eine Firma auswandert, taucht neben der Wegzugsbesteuerung oft ein zweiter Begriff auf: die Entstrickung. Sie wird seltener erklärt, betrifft aber genau die Gruppe, die bei der Wegzugsbesteuerung außen vor bleibt, nämlich Menschen mit einem Geschäft statt mit Firmenanteilen. Dieser Artikel erklärt von Grund auf, was die Entstrickung ist, wen sie trifft und worauf es ankommt.

Was ist die Entstrickung?

Die Entstrickung ist eine Steuer, die fällig werden kann, wenn Sie Ihr Geschäft ins Ausland mitnehmen. Vereinfacht gesagt: Wenn Deutschland das Recht verliert, Ihr Betriebsvermögen zu besteuern, weil es ins Ausland wandert, tut der Fiskus so, als hätten Sie es verkauft, und besteuert den Wert, der darin steckt.

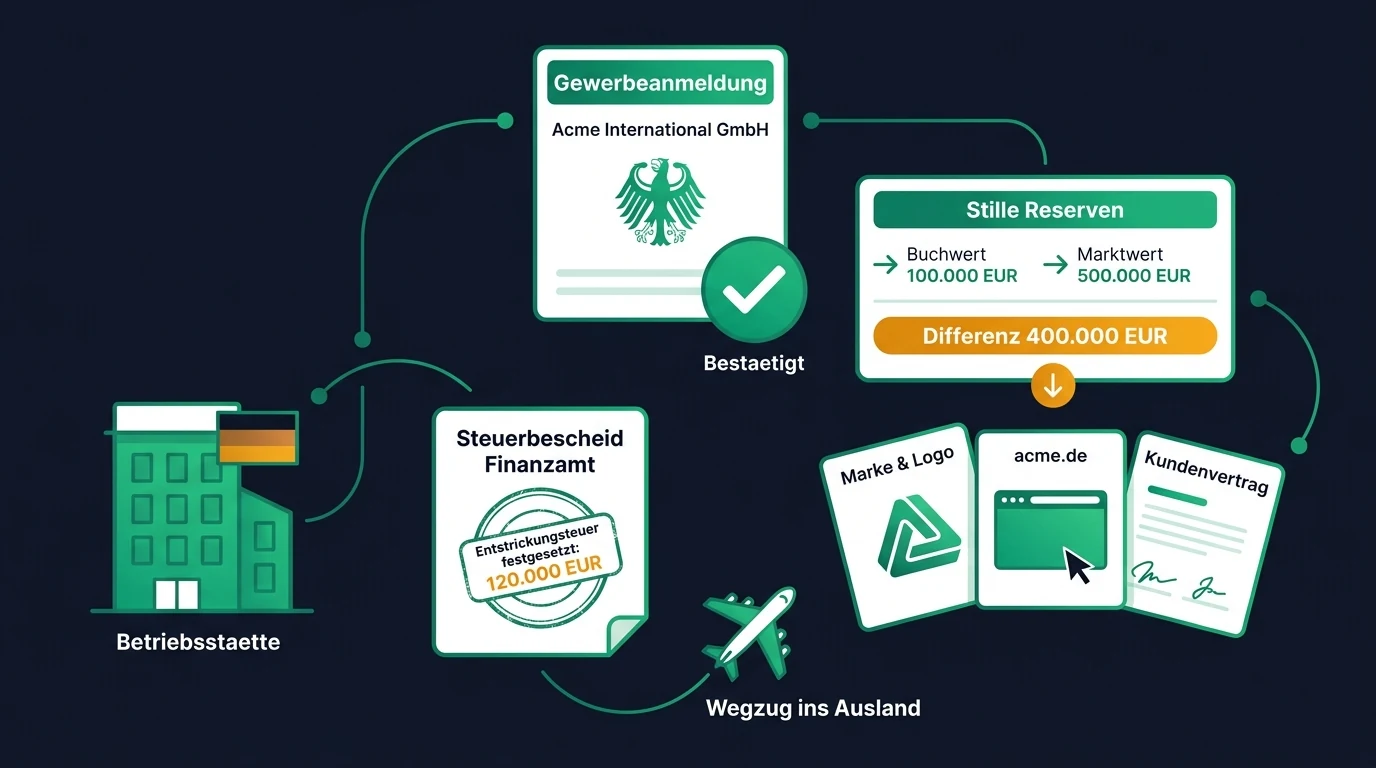

Dieser Wert sind die sogenannten stillen Reserven. Das ist der Teil Ihres Geschäfts, der mehr wert ist, als in den Büchern steht. Bei vielen Online-Geschäften steckt dieser Wert nicht in Maschinen oder Lager, sondern in Dingen wie Ihrem Kundenstamm, Ihrer Marke, Ihrer Domain, Ihrer E-Mail-Liste oder laufenden Verträgen. Genau diese unsichtbaren Werte will Deutschland besteuern, bevor sie weg sind.

Kurz gesagt ist die Entstrickung das Gegenstück zur Wegzugsbesteuerung. Die Wegzugsbesteuerung trifft private Firmenanteile, die Entstrickung trifft Betriebsvermögen.

Ein Beispiel

Sagen wir, Sie sind Webdesigner mit ein paar großen Stammkunden, oder Sie betreiben einen Online-Kurs mit einer eingespielten Marke und einer großen E-Mail-Liste. Ihr Geschäft läuft komplett über Sie, ohne Büro, ohne Angestellte.

Jetzt ziehen Sie nach Dubai und führen das Geschäft von dort weiter. In diesem Moment verlässt Ihr Betrieb steuerlich Deutschland. Das Finanzamt kann nun den Wert Ihres Geschäfts ansetzen, also Kundenstamm, Marke und laufende Verträge, und diesen Wert besteuern, als hätten Sie das Geschäft verkauft. Auch hier gilt: Es gibt keinen Käufer und kein Geld, aber eine Rechnung.

Wen sie betrifft, und wen nicht

Die Entstrickung hängt an Betriebsvermögen. Betroffen ist also, wer ein Geschäft hat und es mitnimmt:

- Einzelunternehmer und Freiberufler, die ihre Tätigkeit ins Ausland verlegen.

- Personengesellschaften und ihre Gesellschafter.

- Kapitalgesellschaften wie die GmbH, wenn sie ihren Sitz oder ihre Geschäftsleitung ins Ausland verlegen.

Der Unterschied zur Wegzugsbesteuerung ist wichtig, weil beide oft verwechselt werden. Die Wegzugsbesteuerung besteuert Ihre privaten Anteile an einer GmbH oder AG. Die Entstrickung besteuert die Wirtschaftsgüter Ihres Betriebs. Sind Sie GmbH-Gesellschafterin und Geschäftsführerin zugleich, können Sie sogar beide treffen, jede für einen anderen Teil.

Nicht betroffen ist, wer schlicht kein Betriebsvermögen mitnimmt, etwa ein Angestellter, der auswandert, oder jemand, dessen Geschäft fest an einen Ort in Deutschland gebunden bleibt.

In welchen Fällen sie ausgelöst wird

Die Entstrickung wird vor allem in diesen Situationen relevant:

- Sie verlagern ein einzelnes Wirtschaftsgut ins Ausland, zum Beispiel übertragen Sie Ihre Marke oder eine umsatzstarke Webseite auf eine neue Auslandsgesellschaft.

- Sie wandern als Selbstständiger aus und nehmen Ihr Geschäft mit, also Kundenstamm, laufende Verträge und die Art, wie Sie Geld verdienen.

- Sie verlegen die Geschäftsleitung oder den Sitz Ihrer Firma ins Ausland.

Besonders kritisch ist der Fall, in dem Sie nicht nur einzelne Gegenstände, sondern Ihr ganzes Geschäft als Funktion ins Ausland verlagern. Dann kommt zusätzlich die sogenannte Funktionsverlagerung ins Spiel, die noch weiter greift als die normale Entstrickung. Dazu gibt es einen eigenen Artikel.

Die Betriebsstätte ist der entscheidende Punkt

Ob die Entstrickung überhaupt greift, hängt fast immer an einer Frage: Bleibt in Deutschland eine echte Betriebsstätte zurück?

Eine Betriebsstätte ist eine feste Geschäftseinrichtung, also zum Beispiel Räume, Personal oder eine Geschäftsleitung, die nachweisbar in Deutschland sitzt. Bleibt Ihr Betriebsvermögen einer solchen deutschen Betriebsstätte zugeordnet, wird in der Regel keine Entstrickung ausgelöst, weil Deutschland sein Besteuerungsrecht behält. Wer ein standortgebundenes Geschäft hat, etwa ein Hotel oder eine Vermietung in Deutschland, verlagert ohnehin nichts.

Die Kehrseite ist genauso wichtig: Im neuen Wohnsitzland können Sie ungewollt eine Betriebsstätte schaffen, einfach indem Sie dauerhaft von dort aus arbeiten. Dann will plötzlich auch das andere Land besteuern, und Sie landen schlimmstenfalls in einer Doppelbesteuerung. Die Betriebsstätte ist also Schutz und Risiko zugleich.

Wo das im Gesetz steht

Die Grundregel der Entstrickung steht in § 4 Absatz 1 Satz 3 EStG: Der Ausschluss oder die Beschränkung des deutschen Besteuerungsrechts an einem Wirtschaftsgut wird wie eine Entnahme zum gemeinen Wert behandelt. Für den ganzen Betrieb gibt es eine eigene Regel in § 16 Absatz 3a EStG, für Kapitalgesellschaften in § 12 KStG. Verlegt eine GmbH ihren Sitz in einen Staat außerhalb der EU, gilt sie steuerlich sogar als aufgelöst.

Die Verlagerung einer ganzen Funktion ist zusätzlich in § 1 AStG geregelt. Diese Vorschriften sind komplex, aber das Grundprinzip bleibt einfach: Verlässt betrieblicher Wert Deutschland, wird er vorher besteuert.

Was sie kostet, und der verbreitete Irrtum

Besteuert werden die stillen Reserven, also die Differenz zwischen dem tatsächlichen Wert und dem Buchwert. Bei einem gut laufenden Geschäft kann das ein erheblicher Betrag sein.

Hier hält sich ein Irrtum, den viele Artikel verbreiten: dass die Entstrickung dank EU-Recht ohnehin gestreckt oder gestundet werde. Das stimmt nur eingeschränkt. Es gibt zwar die Möglichkeit, die Steuer über fünf Jahre zu verteilen (§ 4g EStG). Diese Streckung setzt aber voraus, dass das Wirtschaftsgut einer ausländischen Betriebsstätte zugeordnet wird. Beim typischen Auswanderer, der sein Geschäft schlicht mitnimmt und dabei eine Entnahme ins Privatvermögen auslöst, gibt es keine solche Betriebsstätte, und dann wird die Steuer sofort fällig. Wer sich auf eine automatische Stundung verlässt, kann böse überrascht werden.

Entstrickung oder Wegzugsbesteuerung? Die kurze Abgrenzung

Die beiden werden ständig durcheinandergeworfen, dabei ist die Trennung simpel:

- Wegzugsbesteuerung (§ 6 AStG): besteuert beim Wegzug Ihre privaten Anteile an einer Kapitalgesellschaft ab 1 Prozent.

- Entstrickung (§ 4 Abs. 1 S. 3 EStG, § 12 KStG): besteuert die stillen Reserven in Ihrem Betriebsvermögen, wenn es ins Ausland geht.

Beides sind Formen der sogenannten Exit Tax. Sie können getrennt auftreten oder, bei einer Unternehmerin mit eigener GmbH, auch zusammen. Den Überblick über alle Steuern, die beim Auswandern eine Rolle spielen, finden Sie im Bereich Steuern & Wegzug.

Das Wichtigste in Kürze

Die Entstrickung ist die Wegzugsteuer für alle, die ein Geschäft statt bloßer Firmenanteile besitzen. Ob sie Sie trifft, entscheidet sich an einer Frage: Nehmen Sie betriebliche Werte wie Kundenstamm, Marke oder Verträge ins Ausland mit, ohne dass in Deutschland eine echte Betriebsstätte zurückbleibt? Wenn ja, sollten Sie das vor dem Wegzug durchrechnen lassen, nicht danach.

Dieser Artikel erklärt die Grundlagen und ist keine Steuerberatung. Die Entstrickung hängt stark vom Einzelfall ab. Lassen Sie Ihren konkreten Fall von einem Steuerberater prüfen.

Geschrieben von Chris Natterer

Gründer von Globalization Guide. Ich helfe internationalen Unternehmern, sich im Ausland richtig aufzustellen: Firma, Steuern, Banking und der ganze praktische Teil rund ums Auswandern und ortsunabhängige Leben. Selbst seit 2016 unterwegs, Globalization Guide seit 2019.