US-Privatkonto als Nicht-Resident eröffnen: so geht es

Ein US-Privatkonto als Nicht-Resident ist machbarer als gedacht. Der zuverlässige Weg führt persönlich in eine US-Filiale, oft ohne SSN. Welche Banken Nicht-Residenten nehmen, was Sie mitbringen und wo die Remote-Grenzen liegen. Stand 2026.

Ein eigenes US-Privatkonto zu wollen, ist kein exotischer Wunsch. Es gibt gute Gründe dafür, und der Weg dahin ist machbarer, als das Internet oft behauptet. Der entscheidende Punkt vorweg: In aller Regel müssen Sie dafür einmal persönlich in den USA sein. Dieser Artikel zeigt, wie Sie als Nicht-Resident ein US-Privatkonto bekommen, was Sie mitbringen und wo die Grenzen liegen.

Der direkte Weg: persönlich vor Ort

Der zuverlässigste Weg ist der einfachste: Sie gehen vor Ort in eine Filiale. Mehrere große US-Banken eröffnen Konten für Nicht-Residenten, die persönlich erscheinen, darunter Bank of America, Chase und Citibank. Viele verlangen dafür keine US-Sozialversicherungsnummer (SSN). Bank of America etwa eröffnet ausdrücklich auch ohne SSN, gegen zwei Ausweisdokumente.

In der Praxis ist das kein Hexenwerk. Ich selbst habe private US-Konten, und ich habe auch schon welche wieder geschlossen. Man muss nur wissen, wie der Weg läuft, dann ist es ein normaler Vorgang am Schalter.

Was Sie mitbringen

Die Anforderungen unterscheiden sich je nach Bank, aber das Übliche ist:

- Reisepass und ein zweites Ausweisdokument,

- oft eine US-Adresse, an die Post zugestellt werden kann (eine zustellbare Adresse genügt, siehe US-Adresse fürs Banking),

- manchmal eine ITIN: viele große Banken (Bank of America, Chase, Citibank, PNC) akzeptieren die ITIN anstelle der SSN. Welche US-Nummer was ist, erklärt der Beitrag ITIN, SSN und EIN,

- eine Ersteinzahlung, deren Mindesthöhe vom Kontomodell abhängt.

Rufen Sie die Filiale vorher an oder schauen Sie auf die “non-resident”-Seiten der jeweiligen Bank. Mit einem kurzen Anruf vorab vermeiden Sie, dass Ihnen ein Detail den Termin verdirbt.

Ohne Reise: die Remote-Optionen

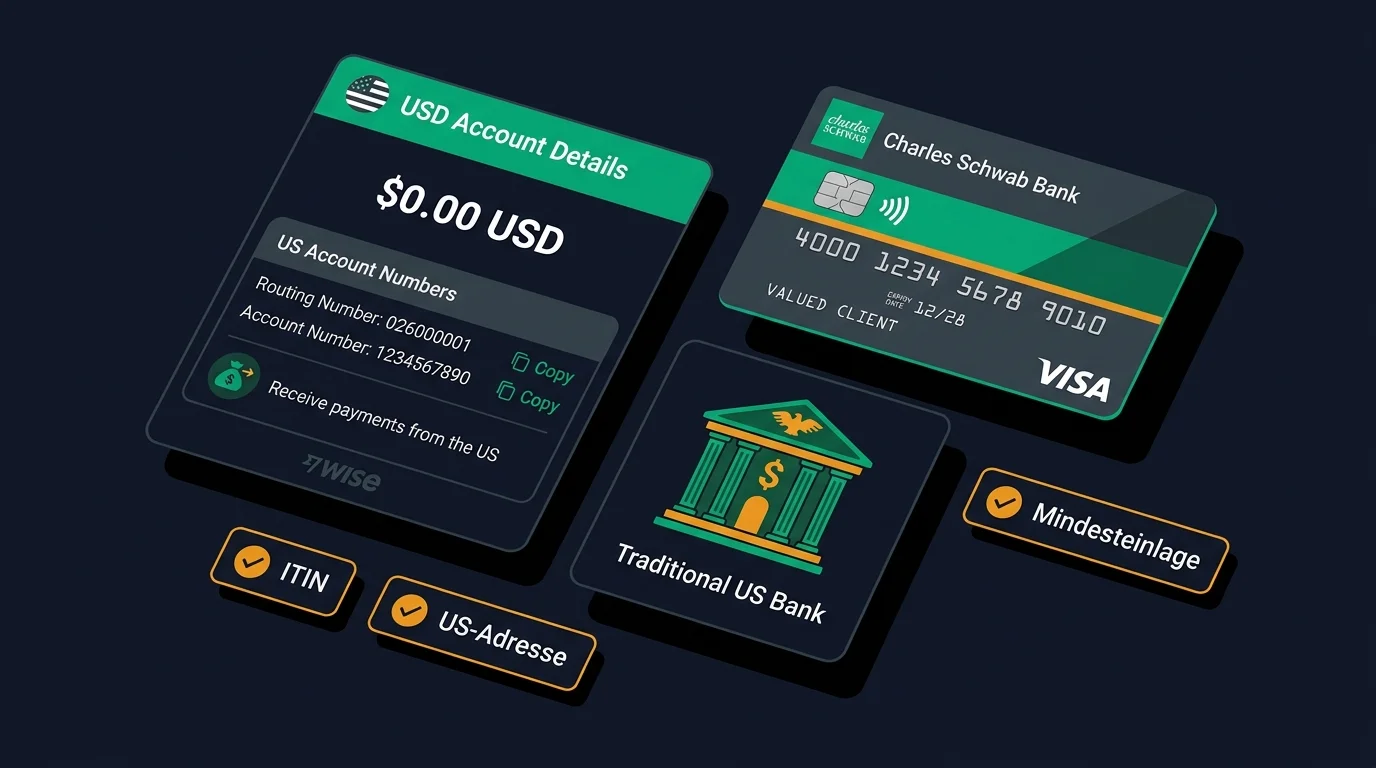

Der schwierige Teil ist nicht das Konto an sich, sondern das Eröffnen aus dem Ausland. Die meisten klassischen US-Banken verlangen dafür das persönliche Erscheinen. Ohne Reise bleiben vor allem zwei Wege:

- Wise gibt Ihnen US-Kontodaten in Dollar, ohne dass Sie US-Resident sind. Für vieles, wofür man ein US-Konto will, also Dollar empfangen, halten und günstig tauschen, reicht das völlig.

- Charles Schwab International bietet ein Konto mit Debitkarte, das auch ohne SSN zugänglich sein kann, dafür aber eine spürbare Mindesteinlage verlangt.

Ein vollwertiges, remote eröffnetes Konto bei einer klassischen Filialbank ist als Nicht-Resident dagegen die Ausnahme, nicht die Regel.

Vorsicht bei “garantiert ohne SSN, komplett remote”

Im Netz kursieren Angebote, die ein US-Konto “ohne SSN, garantiert, komplett remote” versprechen. Bei genau dieser Kombination ist Skepsis angebracht. Der seriöse Remote-Weg ist Wise oder ein echtes Geschäftskonto über eine LLC. Der seriöse Weg zum klassischen Privatkonto führt über die Filiale. Verlockende Abkürzungen drumherum enden oft mit einem gesperrten Konto.

Ein US-Konto macht Sie nicht US-steuerpflichtig

Ein häufiges Missverständnis: Ein US-Konto allein begründet keine US-Steuerpflicht. Wo Sie besteuert werden, hängt an Ihrer Ansässigkeit und daran, ob Sie in den USA steuerpflichtiges Einkommen erzielen, nicht daran, wo Ihr Konto liegt. Das Grundprinzip erklärt der Überblick Wo werde ich besteuert?.

Wann die Firma der glattere Weg ist

Wenn es Ihnen ums Geschäftliche geht, also Zahlungen empfangen, in Dollar abrechnen oder mit US-Plattformen arbeiten, ist oft ein Geschäftskonto über eine US-LLC der glattere Weg, weil es sich als Nicht-Resident remote eröffnen lässt. Das ersetzt kein Privatkonto, ist für geschäftliche Zwecke aber meist praktischer. Mehr dazu im Beitrag US-Business-Banking für Ihre LLC.

Das Wichtigste in Kürze

- Ein US-Privatkonto als Nicht-Resident ist machbar. Der zuverlässigste Weg führt persönlich in eine US-Filiale.

- Mehrere große Banken (Bank of America, Chase, Citibank) nehmen Nicht-Residenten, oft ohne SSN, teils mit ITIN.

- Mitbringen: Pass und ein zweites Ausweisdokument, oft eine US-Adresse, manchmal eine ITIN, eine Ersteinzahlung.

- Der schwierige Teil ist das Eröffnen aus der Ferne. Für den Alltag genügt oft Wise.

- Für rein Geschäftliches ist ein LLC-Geschäftskonto oft der glattere, remote eröffenbare Weg.

Mehr zum Banking für Ortsunabhängige steht im Bereich Banking.

Dieser Artikel gibt praktische Erfahrungswerte wieder und ist keine Rechts- oder Anlageberatung. Anforderungen und Konditionen ändern sich laufend. Prüfen Sie den aktuellen Stand bei der jeweiligen Bank.

Geschrieben von Chris Natterer

Gründer von Globalization Guide. Ich helfe internationalen Unternehmern, sich im Ausland richtig aufzustellen: Firma, Steuern, Banking und der ganze praktische Teil rund ums Auswandern und ortsunabhängige Leben. Selbst seit 2016 unterwegs, Globalization Guide seit 2019.