Amex Global Transfer: Schritt für Schritt zur ersten US-Kreditkarte

Mit einer bestehenden Amex aus Ihrem Heimatland an eine US-Amex kommen, ohne SSN und ohne US-Kredithistorie. Wie der Global Transfer funktioniert, die Voraussetzungen und die Grenzen. Stand 2026.

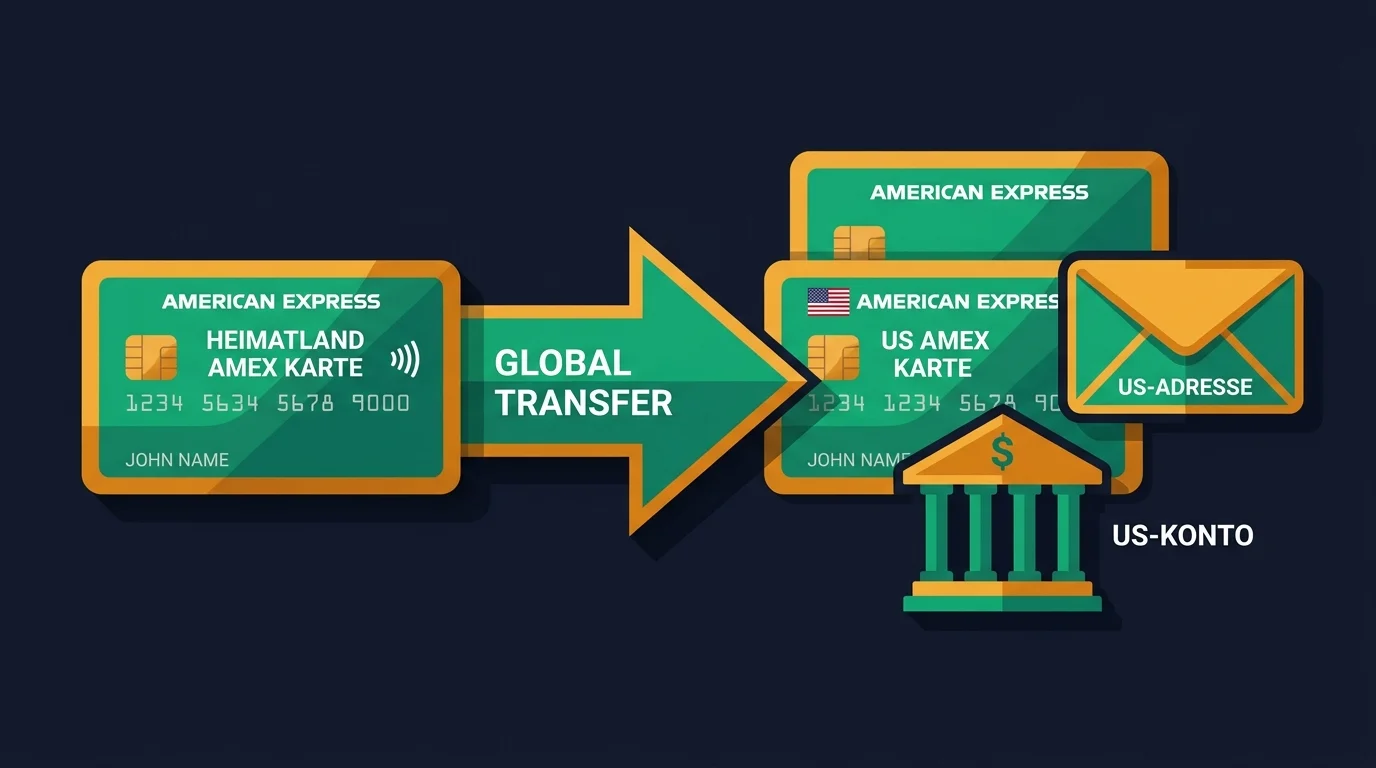

Der Amex Global Transfer ist der zuverlässigste Weg, ohne Wohnsitz in den USA und ohne bestehende US-Kredithistorie an Ihre erste echte, hochwertige US-Kreditkarte zu kommen. Keine SSN, kein über Jahre aufgebauter US-Score, oft in wenigen Wochen erledigt. Es gibt aber Voraussetzungen und eine wichtige Grenze. Beides steht hier.

Was der Global Transfer ist

American Express operiert in vielen Ländern rund um die Welt. Über das sogenannte Global Card Relationship erlaubt Amex bestehenden Kunden, beim Umzug oder Aufbau einer US-Präsenz eine US-Karte zu beantragen und dabei die Beziehung aus dem Heimatland anzuerkennen.

Der Effekt: Amex behandelt Sie nicht als komplett unbekannten Antragsteller, sondern als bestehenden Kunden. Damit umgehen Sie das größte Hindernis für Neulinge, die fehlende US-Kredithistorie. Sie brauchen für diesen Weg keine SSN, ein Reisepass genügt zur Identifikation.

Bei der Beantragung gibt es ein Feld für SSN oder ITIN. Tragen Sie dort eine ITIN ein, wird darüber auch Ihre US-Kredithistorie aufgebaut, die Karte meldet also an die US-Auskunfteien. Genau das ist der Mehrwert: Pflicht ist die ITIN nicht, aber sie sorgt dafür, dass der Karten-Aufbau in Ihrer US-Bonität ankommt. Idealerweise haben Sie also schon eine.

Sie können dort auch angeben, dass Sie weder eine SSN noch eine ITIN haben. Dann läuft der Antrag allein über Ihre bestehende Karte aus dem Heimatland. Die US-Amex bekommen Sie so trotzdem, sie baut dann aber keine US-Kredithistorie auf.

Und ehrlich gesagt: Wer sich überhaupt für US-Kreditkarten interessiert, will am Ende selten nur eine. Der eigentliche Reiz liegt im Spiel mit neuen Karten und ihren Willkommensboni, die unterm Strich mehr zurückbringen, als Sie dafür ausgeben. Dieses Spiel funktioniert aber nur mit einer wachsenden US-Kredithistorie. Deshalb ist die ITIN nicht bloß ein netter Zusatz für diese eine Karte, sondern ohnehin der logische erste Schritt, sobald US-Kreditkarten für Sie ein Thema sind.

Die Voraussetzungen

Damit der Global Transfer funktioniert, müssen vier Dinge stimmen:

- Eine bestehende Amex in Ihrem Heimatland, die seit mindestens drei Monaten läuft und in gutem Zustand ist. Eine ganz frische Karte reicht nicht.

- Eine echte US-Adresse. Und zwar eine, die als Wohn- oder Geschäftsadresse durchgeht, keine reine Briefkasten- oder Mailbox-Adresse. Das ist der häufigste Stolperstein, dazu gleich mehr.

- Ein US-Bankkonto. Für die spätere Abrechnung und als Zeichen echter US-Präsenz.

- Ein gültiger Reisepass zur Identifikation.

Wenn diese vier Dinge stehen, ist der Rest meist Formsache.

Schritt für Schritt

- Heim-Amex prüfen. Läuft sie seit mindestens drei Monaten, pünktlich bezahlt? Dann sind Sie startklar.

- US-Infrastruktur aufsetzen. US-Adresse und US-Konto müssen vorhanden und konsistent sein. Bei LLC-Inhabern entsteht das ohnehin über Firmenkonto und Geschäftsadresse.

- Global-Transfer-Antrag stellen. Das läuft über den internationalen Amex-Kanal, nicht über das normale US-Antragsformular. Sie geben Ihre bestehende Kartenbeziehung an.

- Identität nachweisen. Pass und gegebenenfalls Adressnachweis. In Einzelfällen kann Amex zusätzliche Unterlagen anfordern.

- Karte erhalten und nutzen. Ab jetzt beginnt Ihre US-Kredithistorie zu laufen.

Die Grenze des Wegs

Zwei Dinge gehören zur Wahrheit dazu.

Erstens: Sie bekommen über diesen Weg genau eine Karte. Der Global Transfer ist ein Türöffner, kein Selbstbedienungsladen. Eine zweite oder dritte US-Amex müssen Sie sich später über echte US-Bonität verdienen.

Zweitens: Die Karte erzeugt zunächst nur eine dünne Historie, im Fachjargon ein “thin file”. Sie haben dann eine US-Karte, aber noch keinen tragfähigen Score. Bis Sie an weitere attraktive Karten herankommen, müssen Sie diese Historie über sechs bis zwölf Monate wachsen lassen. Der Global Transfer beschleunigt also den Start, ersetzt aber nicht den Aufbau des Credit Scores.

In Einzelfällen kann American Express bei der Prüfung ein Steuer-Transkript anfordern (Formular 4506). Das ist kein Grund zur Sorge, aber ein Hinweis darauf, dass saubere, konsistente Angaben wichtig sind.

Der wunde Punkt: die Adresse

Wenn ein Antrag scheitert, liegt es überraschend oft nicht an der Karte, sondern an der Adresse. US-Banken erkennen kommerzielle Briefkastenadressen und reine Mailbox-Dienste und lehnen Anträge damit häufig automatisch ab.

Sie brauchen eine US-Adresse, die als echte Adresse durchgeht und über alle Stellen konsistent ist: bei der Steuerbehörde, bei der Bank und auf dem Kartenantrag dieselbe. Genau deshalb ist eine sauber eingerichtete Geschäftsadresse über einen Registered Agent mehr wert als der billigste Mailbox-Dienst.

Wann sich der Global Transfer lohnt

Der Weg ist ideal, wenn Sie bereits eine Amex in Ihrem Heimatland haben und schnell eine erste US-Karte wollen, um die Historie zu starten. Haben Sie keine Amex, ist er nicht der richtige Einstieg. Dann führt der Weg über Secured Card oder Authorized User, beschrieben im Beitrag zum Credit-Score-Aufbau.

Das Wichtigste in Kürze

- Der Global Transfer macht aus einer Heim-Amex eine US-Amex, ohne SSN und ohne US-Historie.

- Voraussetzung: Heim-Amex seit mindestens drei Monaten, echte US-Adresse, US-Konto, Reisepass.

- Es bleibt bei einer Karte, und sie erzeugt nur eine dünne Historie. Der eigentliche Score-Aufbau kommt danach.

- Häufigste Ablehnungsursache ist die Adresse. Briefkastenadressen werden erkannt.

Wie dieser Schritt in den Gesamtweg passt, steht im Überblick US-Kreditkarten als Nicht-US-Bürger.

Dieser Artikel beschreibt den allgemeinen Ablauf und ist keine Beratung. Die Bedingungen von American Express ändern sich laufend. Prüfen Sie den aktuellen Stand, bevor Sie einen Antrag stellen.

Geschrieben von Chris Natterer

Gründer von Globalization Guide. Ich helfe internationalen Unternehmern, sich im Ausland richtig aufzustellen: Firma, Steuern, Banking und der ganze praktische Teil rund ums Auswandern und ortsunabhängige Leben. Selbst seit 2016 unterwegs, Globalization Guide seit 2019.